相続税に関する裁決事例

国税不服審判所はウェブサイト上の公表裁決事例集等の紹介において、「公表裁決事例要旨」及び「公表裁決事例」を公表しています。

不服審判所では、審査請求人と税務署長や国税局長などの処分庁の主張を聴き、公正、第三者的立場で審理をした上で、裁決を行う行政機関となります。税務署の処分などに納得がいかない場合などは、こちらの審判所に審理をお願いすることもあります。

こちらの不服審判所で案件で令和元年10月~12月分の裁決事例が公表され、6事例(国税通則法関係4件、所得税法関係1件、相続税関係1件)が掲示されています。こちらの6事例、全てにおいて納税者の主張が認められており、全部又は一部が取り消されております。

このうち、国税通則法関係では、相続税申告に関係して「相続財産の一部について、相続人がその存在を認識しながら相続税申告しなかったとしても、重加算税の賦課要件は満たさない」とした事例が掲載されています。

相続税申告と重加算税

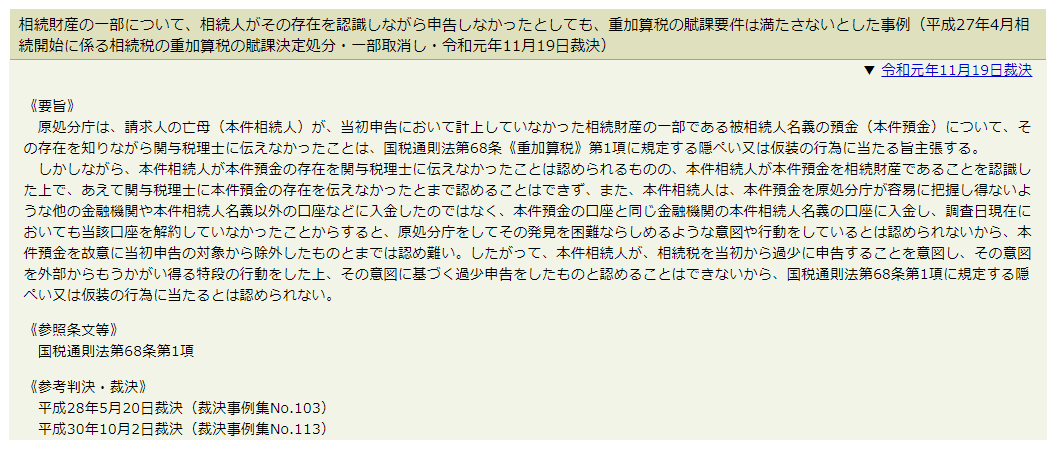

(出典:同所ウェブサイト・ 公表裁決事例要旨から一部抜粋)

こちらの裁決事例をかいつまんで説明すると下記の通りです。

原処分庁(税務署)は、請求人の亡母(相続人)が、当初の相続税申告で計上していなかった相続財産の一部の被相続人名義の預金について、その存在を知りながら関与税理士に伝えなかったという事実がありました。

これに対して、税務署側は、国税通則法第68条(重加算税)第1項に規定する隠ぺい又は仮装の行為に当たる旨主張しました。

しかし、国税不服審判所の裁決では、相続人がこの預金を相続財産であることを認識した上で、あえて関与税理士に本件預金の存在を伝えなかったとまでは認めることはできないとしています。

また、相続人は、この預金を税務署が容易に把握し得ないような他の金融機関や相続人名義以外の口座などに入金したのではなく、この預金の口座と同じ金融機関の相続人名義の口座に入金し、調査日時点においても当該口座を解約していなかったと指摘しています。

このため、この預金を故意に当初申告の対象から除外したものとまでは認め難いとも指摘しました。

不正の意図なし

相続人が、相続税を当初から過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をした上、その意図に基づく過少申告をしたものと認めることはできないと国税不服審判所では判断しています。

よって、国税通則法第68条第1項に規定する隠ぺい又は仮装の行為に当たるとは認められず、重加算税の対象とならないと判断を示しています。

このケースの場合は、たまたま納税者の主張が認められましたが、やはり申告時には税理士との情報共有をしっかりとしておくことが重要です。

悪質な場合は、当然ながら重加算税の処分となりますので、くれぐれもご注意ください。

(出典)

国税不服審判所ウェブサイト・公表裁決事例集等の紹介